Hola participantes. Deben estudiar y leer el contenido, .

ESTRUCTURA DEL SISTEMA FINANCIERO

El sistema financiero

En

cualquier país del mundo, el sistema financiero es una pieza clave para el

desarrollo económico. En este sentido, su función principal consiste en servir

como un vínculo o intermediario entre las personas (físicas o jurídicas) que

desean ahorrar y aquellas personas que tienen necesidades de recursos, ya sea

para consumir o emprender algún proyecto de inversión. Esta labor permite a los

agentes económicos reducir sus costos de información y transacciones y de esta

forma la economía, como un todo, logra una mejor asignación de los recursos.

En

República Dominicana el sistema financiero se encuentra regulado por la Ley

Monetaria y Financiera del año 2002 (Ley No. 183-02). En el marco de esta ley

se definen los tipos de entidades de Intermediación Financiera (EIF) que pueden

operar en el mercado y los diferentes servicios que pueden ofertar.

Así, de

acuerdo a su estructura de propiedad, las Entidades de Intermediación

Financiera se dividen en Públicas y Privadas. A su vez, las EIF se dividen en:

1) entidades accionarias como los Bancos Múltiples, los Bancos de Ahorro y

Crédito y las Corporaciones de Crédito y; 2) entidades no accionarias

como las Asociaciones de Ahorro y Préstamos y las Cooperativas de Ahorro y

Crédito .

Dentro de

las EIF, los Bancos Múltiples ocupan un lugar preponderante representando al

mes de julio de 2014 el 85.6% de los activos totales de todo el sistema

financiero. Le siguen las Asociaciones de Ahorro y Préstamo con el 11.2%. En el

gráfico se muestra la participación del resto de entidades financieras.

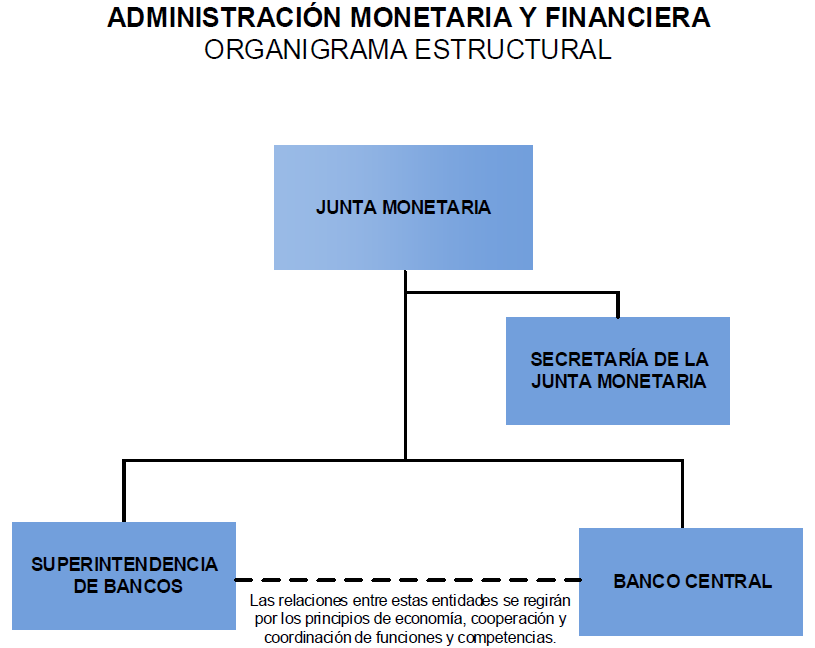

La Administración Monetaria y Financiera está compuesta por la Junta Monetaria, el Banco Central y la Superintendencia de Bancos, siendo la Junta Monetaria el

órgano superior de ambas entidades. La Administración Monetaria y Financiera goza de autonomía funcional, organizativa y presupuestaria para el cumplimiento de las funciones que establece la Ley No.183-02 del 21 de noviembre de 2002.

Las atribuciones que la Ley No.183-02 encomienda a la Administración Monetaria y Financiero son irrenunciables y sólo podrán ser ejercidas por la misma de conformidad con lo dispuesto en esta Ley. La Administración Monetaria y Financiera sólo tendrá capacidad para realizar aquello que esta Ley le encomienda.

LA JUNTA MONETARIA

Es el órgano superior del Banco Central y la Superintendencia de Bancos, al que corresponde determinar las políticas monetaria, cambiaria y financiera de la Nación conforme a lo dispuesto en la Ley No. 183-02 que aprueba la Ley Monetaria y Financiera.

Principales Funciones:

a.

Determinar

las políticas monetaria, cambiaria y financiera de la Nación conforme a lo

dispuesto en esta Ley y de acuerdo con los objetivos regulatorios del Artículo

2 de la presente Ley.

b.

Aprobar

el Programa Monetario de conformidad con el objetivo establecido en el Artículo

2 de esta Ley, así como el conocimiento y fiscalización regular de su grado de

ejecución.

c.

Dictar

los Reglamentos Monetarios y Financieros para el desarrollo de la presente Ley.

d.

Aprobar

los Reglamentos Internos del Banco Central y de la Superintendencia de Bancos,

así como la estructura orgánica de dichas entidades a propuesta de las mismas.

e.

Aprobar

los presupuestos del Banco Central y de la Superintendencia de Bancos.

f.

Otorgar

y revocar la autorización para funcionar como entidad de intermediación

financiera, así como autorizarlas fusiones, absorciones, escisiones y figuras

análogas entre entidades de intermediación financiera y propuesta de la

Superintendencia de Bancos.

g.

Otorgar

y revocar la autorización para funcionar como entidad de intermediación

cambiaria, así como autorizar las fusiones, absorciones, escisiones y figuras

análogas entre entidades de intermediación cambiaria y propuesta de la

Superintendencia de Bancos.

h.

Conocer

y fallar los recursos jerárquicos interpuestos contra los actos dictados por el

Banco Central y la Superintendencia de Bancos en las materias de sus

respectivas competencias.

i.

Aprobar

y remitir al Poder Ejecutivo las propuestas de modificación de la legislación

monetaria y financiera de acuerdo con lo dispuesto en la Constitución de la

República, así como informarle acerca de las iniciativas legislativas o de

cualquier otra índole que aféctenla sistema monetario y financiero.

j.

Designar,

suspender o remover a los funcionarios del Banco Central y la Superintendencia

de Bancos a propuesta del Gobernador y del Superintendente de Bancos, según

corresponda.

k.

Designar

al Contralor del Banco Central y al de la Superintendencia de Bancos.

l.

Desempeñar

las otras funciones que la presente Ley encomiende a la Administración

Monetaria y Financiera y que no hayan sido atribuidas expresamente al Banco

Central y a la Superintendencia de Bancos. Las funciones a las que hace

referencia este literal podrán ser delegadas por la Junta Monetaria en el Banco

Central o en la Superintendencia de Bancos.

Integrantes de Junta Monetaria:

La Junta Monetaria está integrada por tres (3) miembros ex oficio y seis (6) miembros designados por tiempo determinado. Son miembros ex oficio: el Gobernador del Banco Central, quien la presidirá, el Secretario de Estado de Finanzas y el Superintendente de Bancos. Al Presidente de la Junta Monetaria le corresponderá la representación oficial y exclusiva de la Junta Monetaria, sin que pueda delegarla en ningún miembro de la misma.

Junta Monetaria

Miembros Ex-Oficio

Gobernador del Banco Central: Lic. Héctor Valdez Albizu

Ministro de Hacienda: Donald Guerrero

Superintendente de Bancos: Luis Armando Asunción Álvarez

Miembros

César Nicolás Penson

Manuel García Arévalo

George Manuel Hazoury

Jaime David Fernández

Ricardo Rojas León

José Manuel Mallén

Secretaria: Norma J. Molina De Nanita

BANCO CENTRAL

Historia

El Banco Central de la República Dominicana fue creado el 9 de octubre de 1947, de conformidad con la Ley Orgánica No.1529, e inició sus operaciones el 23 de octubre del mismo año, instituyéndose como una entidad descentralizada y autónoma. En la actualidad se rige por la Ley Monetaria y Financiera.

El órgano superior del Banco Central es la Junta Monetaria.

El banco Central es la entidad emisora única que goza de la autonomía consagrada por la Constitución de la República. Tiene por función ejecutar las políticas monetaria, cambiaria y financiera, de acuerdo con el Programa Monetario aprobado por la Junta Monetaria. Corresponde al Banco Central la supervisión y liquidación final de los sistemas de pagos, así como del mercado interbancario. Además, es función del Banco Central compilar y elaborar las estadísticas de balanza de pagos, del sector monetario y financiero, y otras que sean necesarias para el cumplimiento de sus funciones.

FUNCIONES DEL BANCO CENTRAL

Es la institución que emite y administra la moneda legal y ejerce la función de banquero de bancos. Además, controla los sistemas monetario (el dinero), crediticio (las tasas de interés) y cambiario (la tasa de cambio) del país. Son sus principales funciones: Actuar como banco del Estado.

SUPERINTENDENCIA DE BANCO

De acuerdo al Artículo 19 de la Ley No. 183–02, Monetaria y Financiera del 21 de noviembre de 2002, la Superintendencia de Bancos tiene por función: “realizar, con plena autonomía funcional, la supervisión de las entidades de intermediación financiera, con el objeto de verificar el cumplimiento por parte de dichas entidades de lo dispuesto en esta Ley, Reglamentos, Instructivos y Circulares; requerir la constitución de provisiones para cubrir riesgos; exigir la regularización de los incumplimientos a las disposiciones legales y reglamentarias vigentes; e imponer las correspondientes sanciones, a excepción de las que aplique el Banco Central en virtud de la citada ley.

También le corresponde proponer las autorizaciones o revocaciones de entidades financieras que deba evaluar la Junta Monetaria. Sin perjuicio de su potestad de dictar Instructivos y de la iniciativa reglamentaria de la Junta Monetaria, la Superintendencia de Bancos puede proponer a dicho Organismo los proyectos de Reglamentos en las materias propias de su ámbito de competencia.

La Superintendencia de Bancos tiene potestad reglamentaria interna de carácter auto-organizativo con aprobación de la Junta Monetaria, así como potestad reglamentaria subordinada para desarrollar, a través de Instructivos, lo dispuesto en los Reglamentos relativos a las materias propias de su competencia.

El sector financiero está integrado por 50 entidades de intermediación financiera distribuidas en :

Bancos Múltiples 18

Bancos de Ahorro y Crédito 14

Corporaciones de Crédito 6

Asociaciones de Ahorros y Préstamos 10

Entidades Públicas y Mixtas de Intermediación Financiera 2

Bancos Múltiples 18

Bancos de Ahorro y Crédito 14

Corporaciones de Crédito 6

Asociaciones de Ahorros y Préstamos 10

Entidades Públicas y Mixtas de Intermediación Financiera 2

Intermediación financiera: Actividad productiva en la que una unidad

institucional capta fondos contrayendo pasivos por cuenta propia, con el fin de

canalizar estos fondos a otras unidades institucionales mediante préstamos o

adquiriendo activos financieros.

Entidades

de intermediación financiera: Las entidades que realicen intermediación

financiera podrán ser de naturaleza privada o pública. A su vez, las entidades

privadas podrán ser de carácter accionario o no accionario. Se considerarán

como entidades accionarias, los Bancos Múltiples y Entidades de Crédito,

pudiendo ser estas últimas, Bancos de Ahorro y Crédito y Corporaciones de Crédito.

Asimismo, se considerarán entidades

no accionarias, las Asociaciones de Ahorros y

Préstamos y las Cooperativas de Ahorro y Crédito que realicen intermediación

financiera.

Otras entidades de

intermediación financiera: Constituyen entidades de intermediación

financiera públicas y privadas, exceptuando los Bancos

Múltiples. En esta

categoría se incluyen las Asociaciones de Ahorros y Préstamos, Bancos de Ahorro

y Crédito, Banco Agrícola, Banco Nacional de la Vivienda, Casas de Préstamos de

Menor Cuantía, Corporación de Fomento Industrial y Caja de Ahorro y Monte de

Piedad.

Entidades de

crédito. Son

aquellas cuyas captaciones se realizan mediante depósitos de ahorro y a plazo,

sujetos a las disposiciones de la Junta Monetaria y a las condiciones pactadas entre

las partes. En ningún caso dichas entidades

podrán captar depósitos a la vista o en cuenta corriente. Las Entidades

de Crédito se dividirán en dos (2) categorías: Bancos de Ahorro y Crédito y

Corporaciones de Crédito y podrán realizar las operaciones incluidas en los

Artículos 42 y 43 de la Ley No. 183-02 que

aprueba la Ley Monetaria y

Financiera.

Bancos múltiples.

Son

aquellas entidades que pueden captar

depósitos del público de inmediata exigibilidad, a la

vista o en cuenta corriente, depósitos de ahorro y a plazo

en moneda nacional y extranjera; y realizar todo tipo

de operaciones incluidas dentro del catálogo general

de actividades establecido en el Artículo 40 de la Ley

No. 183-02 que aprueba la Ley Monetaria y Financiera.

Asociaciones de

ahorros y préstamos: Son entidades privadas de

intermediación financiera no accionarias y de

naturaleza mutualista, que pueden recibir depósitos de

ahorro y a plazo, en moneda nacional; y que

tienen como una de sus principales operaciones conceder

préstamos en moneda nacional, con

garantía hipotecaria destinados a la construcción,

adquisición y remodelación de viviendas familiares

y financiamientos de deudas hipotecarias, así

como conceder préstamos a otros sectores de la economía

nacional con o sin garantía real y líneas de

crédito, conforme lo determine reglamentariamente la

Junta Monetaria.

Bancos de ahorro y crédito: Son entidades de crédito de carácter

accionario cuyas captaciones se realizan mediante depósitos de ahorro y a plazo en moneda nacional, sujetos a

las disposiciones de la Junta Monetaria y a las condiciones pactadas entre las partes.

Corporaciones de

crédito: Son

entidades de crédito de carácter

accionario cuyas captaciones solo se realizan

mediante depósitos a plazo en moneda nacional,

sujetos a las disposiciones de la Junta Monetaria y a

las condiciones pactadas entre las partes.

Entidades

públicas de intermediación financiera: Son aquellas que

realizan intermediación financiera y cuyo accionista mayoritario

es el Estado.

Me gustó bastante este tema ya que es la antesala del curso y de nuestro aprendizaje dependerá nuestro desempeño.

ResponderBorrarAntonia

Si, en partes si

BorrarSobre todo cuanto se aprende el curos en línea Antonia me gusto tu comentario

BorrarEs muy interesante el tema . Tiene muchas ramas importante que conforman sistema financiero .

ResponderBorrarAnyela raymelis surez

BorrarEste tema es de importancia porque si no fuera por ello no habría quizás leído la historia del banco e informado de manera directa de sus funciones y sobre fianzas y demás.

BorrarRealmente es así

BorrarUnknown así es este tema es súper importante por qué trata del sistema financiero

ResponderBorrarHilcias me gustó mucho tu comentario de que la motivación que tuviste para leer el material

ResponderBorrarGracias pero es algo que es obvio, de mi no iba a salir conocer esas cosas

BorrarUn tema muy completo y de gran interés , es importante conocer cada uno de estos términos.

ResponderBorrarAsí es muchas funciones y artículos que no conocía

BorrarLa verdad que es un buen tema excelente poder aprender de los temas de finanzas..

ResponderBorrarMassiel p

Es muy importante el tema

ResponderBorrarUnknown exelente tu comentario

ResponderBorrarEs muy importante aprender el tema de finanzas

Me gustó mucho el tema por k así conozco más el tema

ResponderBorrarEste comentario ha sido eliminado por el autor.

ResponderBorrar